Каково будущее энергетики России?

Утвержден новый состав правительства России. Остался на своем посту глава Минэнерго РФ Александр Новак. Произошло некоторое усиление нефтегазового лобби в других ведомствах. Вероятно, это означает, что государство продолжит двигаться в «новую эпоху углеводородов», поскольку власть сохраняет уверенность в правильности этого курса. Но что это сулит России в долгосрочной перспективе? Отвечает эксперт Артур Алибеков.

Работая в различных организациях, в том числе международных, занимается изучением мирового опыта и внедрением наилучших практик в России. В своем личном блоге на «Кислород.ЛАЙФ» будет рассказывать о примерах из практики разных стран в области экологии, устойчивого развития энергетики, альтернативных источниках генерации и многом другом, что может найти применение в энергетической отрасли России.

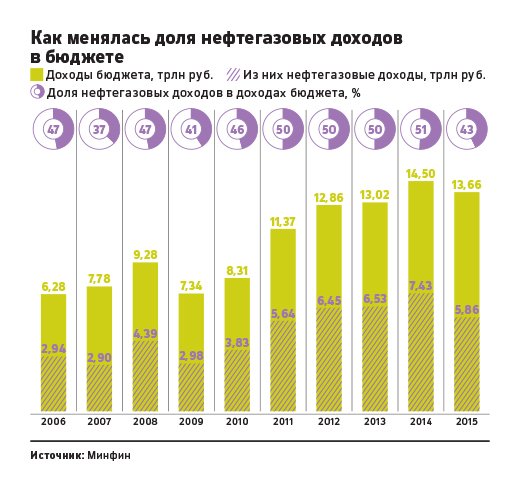

Энергетика – одна из ключевых отраслей экономики России, а потому избранный курс в энергетической политике правительства РФ (проводимой Минэнерго) определяет образ благополучия населения в настоящем и будущем. Правильные стратегические решения по созданию инфраструктуры для транспортировки российских энергоносителей в дальнее зарубежье, принятые в СССР еще в 1950-1960-х, дали возможность нашему поколению жить вполне себе обеспеченно за счет доходов от нефтегазового сектора. Ведь половину доходов текущего бюджета составляют поступления от налога на добычу полезных ископаемых (НДПИ) и экспортных пошлин, достигающих в сумме 7,5 трлн рублей. То есть каждый второй рубль в стране – нефтегазовый.

И это если не брать в расчет поступления от обслуживающих нефтегаз секторов народного хозяйства, которые также получают свою долю от доходов с экспорта сырья и нефтепродуктов. Важно помнить и о том, что углеводороды в настоящее время также являются значимым политическим инструментом для выстраивания взаимоотношений с другими странами.

Рассмотрим более детально нефтяной сектор, который является индикаторным для всей энергетики. В последние годы заявленные запасы нефти в России стабильно растут, но основной прирост идет не за счет открытия новых месторождений, а в основном за счет доразведки отрабатываемых объектов, степень износа основных фондов на которых, кстати, достигает почти 55%. При этом сократились размеры новых открываемых месторождений: если раньше крупное месторождение с запасами в 50 млн тонн считалось весьма распространенным открытием, то сегодня нефтяные компании рады открытиям мелких месторождений и в 3 млн тонн. Так, по данными Минприроды РФ, если в 2005 году на балансе ведомства было 2107 нефтяных месторождений, то к 2015 году их количество выросло на 40% - при одновременном росте запасов всего лишь на 7,6%.

При этом большинство новых месторождений находится далеко от существующей инфраструктуры, поэтому рентабельность добычи, особенно при небольших запасах, часто выходит отрицательной. Наконец, качество нефти на новых месторождениях хуже по химическому составу, по показателю содержания серы и плотности. А доля высококачественных запасов нефти в России неуклонно снижается: на это указывает и состав разведанных запасов по категориям АВС1: из 18 млрд тонн две трети (12 млрд тонн) классифицируются как трудноизвлекаемые запасы (ТРИЗ), требующие больших затрат на добычу.

Степень выработанности разведанных запасов достигает 55%. Постановка на баланс новых запасов требует дополнительных инвестиций, что при текущей ценовой конъюнктуре становится затруднительным. Так, в 2016 году отрасль продемонстрировала самый низкий дополнительный прирост запасов относительно добычи за последние шесть лет — менее 50 млн тонн. В 2017 году этот показатель увеличился до 72 млн тонн, но это все равно меньше объемов, наблюдавшихся ранее. Это при том, что ежегодный уровень добычи достигает 550 млн.тонн.

При этом запасы традиционной нефти на крупных месторождениях истощаются, а их качество снижается. Так, например, с 2012 года по сравнению с 2016 на существующих (более рентабельных) месторождениях объемы добычи сократились примерно на 5%, со все более растущим показателем падающей добычи.

Несмотря на внешние неблагоприятные обстоятельства, добыча нефти в России за пять лет (с 2012 по 2016 годы) все же выросла на 6% — с 518 млн до 548 млн тонн. Весь прирост был обеспечен за счет ввода новых месторождений: добыча на них увеличилась на 77% (50 млн тонн), что позволило компенсировать 5%-ное (на 20 млн тонн) падение добычи на действующих участках. Причем важно отметить, что новые месторождения, обеспечившие прирост добычи, начали осваиваться в досанкционный период.

По оценкам Минприроды России, «обеспеченность добычи разведанными запасами разрабатываемых месторождений составляет 35-36 лет, однако, обеспеченность добычи без учета ТРИЗ нефти составляет менее 20 лет. При нынешнем состоянии минерально-сырьевой базы, без вовлечения в отработку ТРИЗ нефти, удержать достигнутый уровень добычи в период после 2020 года будет практически невозможно, поэтому нефть относится к числу недостаточно обеспеченных запасами полезных ископаемых». В долгосрочной перспективе после 2025 года поддержание объемов добычи нефти в России становится еще более сложной задачей – в первую очередь, в связи с ростом объемов ТРИЗ и ухудшением качественных характеристик нефти. Во вторую очередь – из-за санкций.

По сути, санкции ЕС и США направлены именно на нефтегазовый сектор России и его будущее. Принято считать, что санкции ударили в первую очередь по цене нефти. Но это вершина айсберга. Наиболее существенными, опасными и долгосрочными являются технологические санкции и ограничения на внешние источники финансирования. Первые существенно ограничили возможности для освоения и ввода новых месторождений, особенно ТРИЗ, так как с российского рынка ушли ключевые внешние высокотехнологические компании. А для восстановления отечественной инфраструктуры, кадров и организаций, которые смогли бы занять эту нишу, потребуются годы, если не десятилетия. Вторые санкции также ударяют по возможностям для инвестиций в освоение новых месторождений, так как лишают возможности привлечения крупных инвестиционных заимствований с приемлемыми условиями.

Таким образом, мы имеем объем добычи нефти почти в 10 раз выше объемов открытия новых месторождений, новые месторождения под влиянием санкций осваивать становиться сложнее, они менее рентабельные, а существующих хватит менее чем на 20 лет (причем с каждым годом добыча на них будет падать). Разумеется, в Минэнерго РФ об этом знают. Но что победит в итоге: тактическое маневрирование на все более тернистом нефтегазовом пути или новая стратегия создания дополнительных перспективных точек роста энергетики на базе существующего потенциала?

В Энергостратегии России, принятой Минэнерго РФ, проанализировано три сценария, среди которых наиболее вероятным является сценарий «Новой эпохи углеводородов». Соответственно, решения принимаются на основании данной парадигмы. Но так ли реальна и осязаема эта «новая эпоха углеводородов»?

Рассмотрим еще один важный аспект углеродной эпохи – спрос. Существующий курс недвусмысленно предполагает, что спрос на наши ресурсы будет расти. А потому святая обязанность России – этот спрос удовлетворять, пользуясь инфраструктурой, база которой была создана еще в годы СССР. Чтобы представить ситуацию со спросом на экспортируемое углеводородное сырье, посмотрим на ключевых потребителей. На первом месте сейчас – Китай и Нидерланды (каждый по 50 млн тонн), затем идут Германия (около 25 млн тонн), Польша (около 20 млн тонн), Италия (около 15млн тонн), Южная Корея (около 12 млн тонн), Япония и Финляндия (каждая – примерно по 10 млн тонн), Словакия (около 6 млн тонн) и т.д.

Очевидно, что нашими ключевыми потребителями являются страны ЕС и Китай, экспорт в которые в основном и формирует доходы российского бюджета. Причем связано это, в первую очередь, с наличием существующей инфраструктуры. Но такие ли надежные у нас потребители? Будут ли они через 20-30 лет покупать наше углеводородное сырье и пользоваться инфраструктурой, в которую мы сейчас инвестируем существенные средства? Для ответа на эти вопросы достаточно заглянуть, например, в энергостратегии стран ЕС:

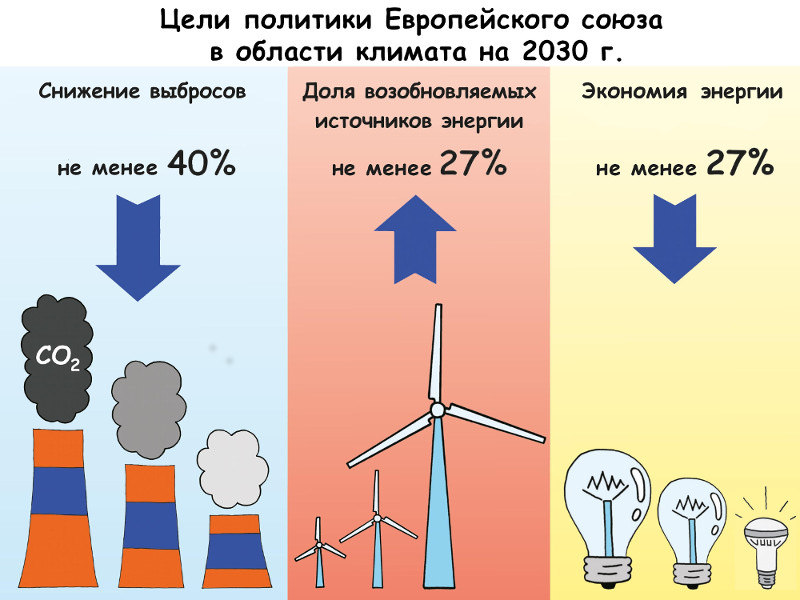

Еще в 2011 году Евросоюз издал имеющую обязывающий характер «дорожную карту» о перспективах развития энергетики на предстоящие полстолетия. В ней было закреплено положение, согласно которому государства – члены ЕС – обязывались довести к 2050 году долю возобновляемых источников в генерации электроэнергии аж до 80% (!), чтобы снизить на 80-95 % от уровня 1990 года выбросы СО2 в атмосферу. В январе 2014 года Европейская комиссия опубликовала стратегию ЕС в области энергетики и борьбы с изменением климата до 2030 года, содержащую три основных цели: сокращение выбросов парниковых газов на 40% по сравнению с 1990 годом; увеличение доли возобновляемой энергетики в структуре энергопотребления как минимум на 27% по сравнению с 1990 годом; а также возобновление деятельности, направленной на повышение энергоэффективности.

В то же время в Германии была утверждена национальная Энергетическая концепция с учетом следующих целей: снижение выбросов углекислого газа в атмосферу на 40% к 2020 году и на 85% к 2050 году; повышение энергоэффективности экономики на 2,3–2,5 % ежегодно; рост доли альтернативной энергетики в совокупном конечном объеме потребления энергии до 18% к 2020 году и как минимум до 50-80% к середине века. В немецкую концепцию также было заложено положение о генерации к 2050 году 80% электроэнергии из ВИЭ, в основном, солнца и ветра. Кстати, эта энергетическая концепция была переименована в «Энергетический поворот».

Одной из главных предпосылок «энергетического поворота» является намерение ЕС снизить зависимость от поставок энергоносителей из РФ и сформировать экспортно-ориентированный рынок технологий возобновляемой энергетики, дабы создать задел для поворота от энергетического импорта к экспорту. Таким образом, наш ключевой потребитель принял стратегию «Энергетического поворота от России», включающую увеличение доли ВИЭ и повышение энергоэффективности. В частности, 30 ноября 2016 года Европейская Комиссия предложила обновить Директиву 2012/27 в рамках принятия энергетического пакета мер по сохранению конкурентоспособности ЕС «Чистая энергия для всех европейцев» (Clean Energy For All Europeans), предусматривающую обеспечение 30%-ного ориентира повышения энергоэффективности к 2030 году.

А что на счет Поднебесной? В следующие 15 лет в Китае прогнозируется снижение среднегодовых темпов роста потребления энергоресурсов с 8% (2000-2014 годы) до 3% (2015-2030 годы), что вызвано замедлением роста экономики, развитием сферы услуг и курсом на повышение энергоэффективности. Энергетика и промышленность составляют около 75% потребления первичных энергоресурсов в стране. Уголь и нефть являются в настоящее время основными источниками энергии, однако их доля в будущем будет постепенно уменьшаться – с 84% энергобаланса в 2012 до 78% в 2030 году (по прогнозам IEA), в результате государственной политики Китая, направленной на уменьшение уровня загрязнения внешней среды и развитие экологически чистых источников энергии, включая альтернативные ВИЭ и вовлечение в оборот собственных разработок по добыче угольного метана в объемах до 20-24 млрд кубометров.

При этом Китай планирует в течение четырех лет увеличить долю собственной солнечной энергетики более чем в два раза: с 1% по итогам 2016 года до 2,5% к 2020 году. В настоящее время Китай проводит кампанию по постепенной замене ископаемого топлива возобновляемыми источниками и до 2020 года планирует инвестировать в «зеленую» энергетику около 2,5 трлн юаней (или 364 млрд долларов). По данным на 2016 год, общий объем вырабатываемой солнечной энергии составил 66,2 ТВт*часов, то есть примерно 1% от всего объема электроэнергии Китая. В целом в 2016 году на зеленую энергию приходилось около 11% вырабатываемой в Китае мощности. К 2030 году планируется увеличить эту долю до 20%.

В 2016 году мощность установленных в Китае солнечных панелей увеличилась вдвое (на 34,54 ГВт) и достигла 77,42 ГВт, в 2017 году было введено еще около 50 ГВт мощностей солнечной генерации. Это сделало страну мировым лидером по общему объему солнечной генерации, согласно данным Национального управления по энергетике Китая.

Причем вводы новых солнечных мощностей обеспечиваются созданием заводов по производству солнечных модулей объемом свыше 50 ГВт в год, а также сопутствующего электротехнического оборудования. И китайские компании по производству солнечных модулей планируют наращивать производство. Даже если линейно проецировать существующие темпы, то выходит, что в 2050 году Китай может достигнуть цифры в 1 600 ГВт мощностей солнечной генерации, что обеспечит потребности страны даже с учетом роста энергопотребления. Хотя очевидно, что производство солнечных модулей осуществляется не столько для внутреннего, сколько для внешних рынков. Внутренний рынок при этом создает гарантированный спрос для развития производства и внешней экспансии. Поэтому энергетического дисбаланса в КНР, скорее всего, не будет. Хотя возможности солнечной энергетики, которыми себя наделила, КНР впечатляют.

Одновременно растет и мощность ветровой энергии. Планируется, что к 2020 году ветровые установки в Китае будут генерировать 432 ТВт*часов при установленной мощности 280 ГВт, в то время как солнечная энергетика – 181,3 ТВт*часов при установленной мощности 160 ГВт. Для сравнения: мощность всей энергосистемы России – около 230 ГВт.

Так надежен ли и этот ключевой потребитель российских углеводородов в долгосрочной перспективе? Очевидно, КНР тоже четко наметило курс по «энергетическому повороту от России» и снижению зависимости от внешних поставок сырья. Если ЕС будет продолжать антироссийскую политику и пытаться заместить потребление углеводородного сырья из России другими источниками, то в нашей стране естественно усиливается акцент на восток, особенно на КНР. Но не получится ли КНР монопсонией, к которой мы тянем «Силу Сибири», и которая потом будет нам диктовать цены, так как для России рынки сбыта на западе будут сужаться, а внутренняя потребность КНР будет вполне самодостаточной? Не становится ли это риском существующей Энергостратегии России для будущего поколения россиян? Не окажутся ли эти инвестиции тактически верными, но стратегическими просчетами?

Любопытно еще и другое. На мой взгляд, недолгой будет и радость от цен на нефть свыше 70 долларов за баррель. В краткосрочной перспективе это позволит заделать дыры в бюджете, но на что опять будут направлены эти доходы? Если смотреть на текущие планы Минэнерго РФ, то планируемая программа «ДПМ-штрих» предусматривает около 1,5 трлн инвестиций в поддержку действующей тепловой генерации. ВИЭ, которыми явно занимаются наши текущие ключевые потребители, на этом фоне выглядят бедными родственниками.

При этом, высокие цены на нефть, а также их волатильность, и стали главным катализатором развития ВИЭ у наших ключевых потребителей. И чем выше цена на нефть, тем более привлекательны инвестиции в ВИЭ, и тем быстрее осуществляется «энергетический поворот от России» наших ключевых потребителей нефти и газа.

Таким образом, получая в краткосрочной перспективе сверхдоходы от нефти, в долгосрочной перспективе мы копаем себе яму, полную нефти и газа, которые будет мало востребованы потребителями. Необходимо отметить также тенденцию снижения стоимости производства электроэнергии на основе ВИЭ и повышения эффективности данного сегмента генерации электроэнергии. Инвестиции в ВИЭ на фоне высоких цен на нефть дали свои результаты: удельная стоимость вложений в 1 кВт солнечной или ветровой энергии становится вполне сопоставимой с традиционными исчерпаемыми источниками энергии, которыми будет изобиловать Россия в краткосрочной перспективе.

Согласно мировым прогнозам технологического развития, солнечная и ветровая энергетика в среднесрочной перспективе (до 2025 года) может стать конкурентоспособной с традиционной энергетикой, а в перспективе 2030-2050 стать даже более экономичной. По данным компании Lazard, которая ежегодно выпускает оценки LCOE (Levelized Cost of Electricity — полная приведенная стоимость электроэнергии), при расчете которого учитываются все затраты как инвестиционного, так и операционного характера, на полном жизненном цикле электростанции соответствующего типа для разных видов топлива), для ветра этот показатель за последние семь лет снизился на 66%, а для солнца — на 85%. Одновременно мировыми лидерами в области возобновляемой энергетики являются как раз ЕС и Китай. В связи с этим вопрос ухода ЕС и Китая от «нефтяной российской иглы» сопровождается одновременным риском создания «ветро-солнечной иглы» для России.

При продолжении роста эффективности (КПД) и снижении стоимости генерации на основе ВИЭ цены на электроэнергию в ЕС и КНР могут сравняться или стать ниже российских. А если учитывать необходимость покрытия убытков наших компаний на внешних рынках за счет увеличения стоимости сырья для тепловых станций на внутреннем российском рынке, то и российские тарифы на электроэнергию одновременно могут возрасти. Такой сценарий вполне возможен при существующих трендах. Взглянуть хотя бы на тенденции увеличения розничной стоимости бензина в России, которые обусловлены изменением налоговой политики и снижением субсидирования внутренних цен для компенсации потерь на внешнем рынке энергокомпаний и бюджета. Так может быть и с ценой на электроэнергию, ведь внутренние цены на газ в России существенно ниже экспортных даже за вычетом НДПИ, транспортировки и экспортных пошлин. Внутренние цены в стране поддерживаются доходами от экспорта, который в среднесрочной перспективе будет все менее маржинальным.

В случае дальнейшего падения доходов от экспорта нефтегазопродуктов, к которому есть существенная предрасположенность, цены на электроэнергию внутри страны будут расти, компенсируя потери на внешних рынках. А это ударит по всем остальным секторам, в первую очередь энергоемким, таким как металлургия, которые также экспорто-ориентированы. Давайте на секунду предположим, что российские углеводороды становятся менее востребованными, трудноизвлекаемыми, доходы страны падают, внутренние цены растут и ВИЭ даже для нашей страны становится более эффективными. Но с существующими мерами развития ВИЭ отечественных производств едва хватит, чтобы обеспечить хотя бы один регион, не говоря уже о всей России. Сложно представить последствия развития данного сценария.

Однако большое количество взаимосвязанных тенденций красноречиво демонстрируют, что нынешние ключевые партнеры России в сфере энергетики четко наметили цели по снижению доли импорта из России, которая является бюджетообразующей в нашей национальной экономике. При этом, российская энергетическая стратегия не предусматривает данного сценария и подобных рисков. В утвержденной Минэнерго РФ стратегии прогнозируется реализация сценария «новой эпохи углеводородов», а «энергетический поворот» рассматривается как маловероятный. Этот прогноз представляется слишком оптимистичным, консервативным и рискованным для энергетической, экономической и национальной безопасности России.

Для Минэнерго РФ, с учетом его значимой роли для России, представляется целесообразным существенно пересмотреть Энергетическую стратегию и Прогнозы научно-технического развития с учетом реальных показателей и планов ключевых партнеров России по переходу на ВИЭ и реальным перспективам нефтегазового сектора. В настоящее время мер по стимулированию в России внутреннего спроса на ВИЭ крайне недостаточно для формирования устойчивой и самодостаточной отрасли экономики. Примером консолидации компетенций и быстрому переоринтированию энергетики на ВИЭ может служить Китай; локализация производства ВИЭ, инвестиции на развитие внутреннего спроса и повышение эффективности объектов возобновляемой энергетики оказали свой эффект в Китае, сделав его мировым лидером в производстве самых дешевых солнечных модулей.

Существующие в России точечные меры поддержки ВИЭ не дают возможности российским компаниям занять сколько-нибудь значимую роль на мировом рынке ВИЭ, где уже выделяются лидеры из КНР и ЕС. А углеводородная стратегия России носит больше не стратегический, а тактический характер. И, скорее всего, ведет к патовой ситуации. Тогда возникает вопрос: не лучше ли нефть и газ внутри страны направить на преобразование этой природной энергии в ВИЭ? Попросту говоря, пользуясь существующей возможностью, имея сырье, эту энергию направить, например, в создание достаточного количества производств солнечного кремния, фотоэлементов, солнечных модулей и т.д.

Даже сердце нефтегазовой отрасли – Саудовская Аравия - вступила на путь перемен, наметив новую стратегию «Видение 2030», которая предусматривает планомерное снижение зависимости от углеводородов и импорта, а также ввод к 2023 году около 30 проектов ВИЭ общей мощностью не менее 9,5 ГВт. А Китай, например, гидроэнергию своих мегаплотин (ГЭС «Три ущелья») ориентирует в том числе на создание производств солнечных модулей. Такая вот трансформация энергии воды в энергию солнца. Не лучше ли перенимать этот опыт и ориентировать существующие инвестиции не столько на поддержание тепловых активов, сколько на создание конкурентных производств ВИЭ? Хотя бы из соображений национальной безопасности, чтобы не попасть в технологическую зависимость в будущем времени. Ведь таким образом, мы сможем и экспортировать углеводороды, пока это рентабельно, и создавать внутренний задел экспорта ВИЭ для благополучия будущих поколений.

Возможно, новому старому министру энергетики целесообразно поручить более критически переосмыслить существующую ситуацию в отрасли и задуматься над стратегическими вопросами энергетической политики в долгосрочной перспективе. Тогда, возможно, возобновляемая энергетика из факультатива станет одним из основных предметов работы министерства на долгосрочную перспективу. Во всяком случае, тревожных звоночков для отрасли становится слишком много, чтобы их продолжать игнорировать. Во времена СССР был заложен стратегический фундамент энергетики России, на котором она базируется и четверть века новой России. Не пора ли задуматься над закладкой основания для новой эпохи энергетики, ориентированной на благополучие будущих поколений? Ведь использование ограниченных природных ресурсов все же имеет свои пределы. И думать надо над тем, какой будет жизнь после эпохи углеводородов.

#ПрогнозТЭК2018