Ликбез №19: Связи решают все

49 регионов произвели в 2017 году на своей территории меньше электроэнергии, чем ее потребили. Таковы данные рейтинга энергодостаточности субъектов РФ, подготовленного РИА «Рейтинг». Что показывает таблица с экспортерами и импортерами электроэнергии в РФ, и почему в условиях Единой энергосистемы дефицит производства не является большой проблемой, разбирался «Кислород.ЛАЙФ».

Атомные экспортеры и многолюдные импортеры

По данным Росстата, в 2017 году в нашей стране было произведено более 1 трлн 91,2 млрд кВт*часов электроэнергии, что на 0,4% больше, чем в 2016 году. Это исторический рекорд, установленный несмотря на то, что високосный 2016-ый был на один день длиннее, а погода в ноябре и декабре 2017-го – значительно теплее, чем годом ранее. Увеличение выработки произошло именно за счет роста внутреннего потребления, экспортно-импортные перетоки сократились почти на 25% из-за роста курса рубля к основным валютам.

Хотя основу энергосистемы России составляют тепловые станции (в основном, работающие на газе), рекорд производства в прошлом году был обеспечен, прежде всего, атомной энергетикой: российские АЭС в 2017 году впервые превысили уровень в 200 млрд кВт*часов (на 3,3% больше, чем в 2016-м). Рост выработки обеспечил запуск новых энергоблоков на Нововоронежской и Белоярской АЭС. Эти успехи и помогли нивелировать сокращение выработки на ТЭС на 0,4%, и на ГЭС (почти 20% в энергобалансе) – на 0,9%.

Неудивительно, что в итоговом рейтинге энергодостаточности пять первых мест занимают именно те регионы, в которых имеются АЭС. Так, Тверская область, где действует Калининская АЭС, произвела на 32,48 млрд кВт*часов больше, чем нужно ей самой. Превышение в 4,81 раза! Саратовская область – в 3,24 раза, Курская – в 3,38 раза, Смоленская – в 3,91 раза, а Ростовская – почти в два раза. Группа регионов-экспортеров электроэнергии практически не меняется долгие годы – Тверская область в 2017-м поднялась со второго места на первое, хотя и в 2016 году она производила в 4,4 раза больше, чем потребляла.

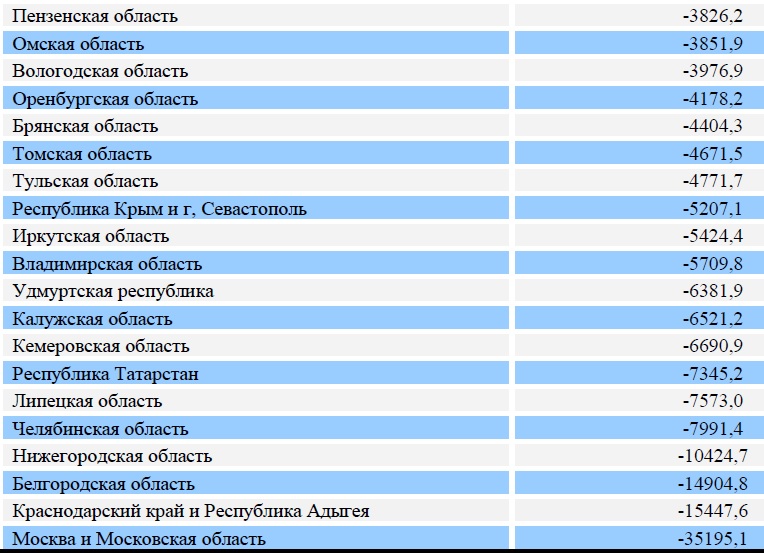

А замыкают рейтинг пять регионов с самым большим дефицитом электроэнергии. В Челябинской области собственное производство обеспечивает 77,3% потребности, в Нижегородской – 49,7%, а в Белгородской - жалкие 4,6%. Попадание в пятерку Краснодарского края с Республикой Адыгея (единая Кубанская энергосистема), видимо, определяется тем, что эти регионы обеспечивают соседний Крым. Тем не менее – дефицит 15,45 млрд кВт*часов (при собственном производстве 42,8%).

А в Москве и Московской области дефицит превысил 35,19 млрд кВт*часов! Собственное производство обеспечивает всего 66,6%, притом что столичная энергосистема – крупнейшая по мощности в стране! В этой группе вообще оказались регионы с наибольшим числом населения (Москва и Московская область), без собственных запасов энергоресурсов (Белгородская область, Краснодарский край), с развитой промышленностью (Челябинская и Нижегородская область). А вот второй по численности в России населения Санкт-Петербург вместе с Ленинградской областью, казалось бы, должен находиться где-то рядом с этой группой, но нет – благодаря АЭС и крупным ТЭС северная столица занимала шестое место в 2016 году и седьмое место в 2017-м, производя на 14-15 млрд больше, чем ее собственные потребности.

Сравнение данных за 2016 и 2017 год показывает, что Московская агломерация стала еще более зависимой от соседних регионов, поставляющих энергию в столицу: дефицит за год вырос на 4,2 млрд кВт*часов. Второе место по росту дефицита заняла Республика Дагестан, где производство за год сократилось на 2 млрд кВт*часов. Два года подряд Республика Ингушетия и Еврейская Автономная область производят так мало собственной энергии, что не обеспечивают и 0,1% собственных нужд. Впрочем, эти два примера – не самые показательные, если вспомнить, что Ингушетия – это часть бывшей АССР, а ЕАО живет в тесной связке с Хабаровским краем.

Всего же в 2017 году, по материалам АО «Системный оператор ЕЭС», 49 российских регионов произвели на своей территории меньше электроэнергии, чем ее потребили. В 2016 году таких регионов было на 50. Чувашская Республика и Хабаровский край стали в 2017 году энергодостаточными, тогда как годом ранее здесь был небольшой дефицит собственной электроэнергии. А вот Рязанская область, напротив, перешла в группу энергодефицитных.

Специфическая Сибирь и «автономный» Татарстан

По данным составителей рейтинга, в тех регионах, где произошел рост выработки, в 2017 году завершился крупный ремонт генерирующего оборудования или были введены новые мощности. В Тверской области, например, в 2016 году начался и к 2017 году был завершен ремонт оборудования на Калининской АЭС (ее мощность – 4 ГВт). Иное дело – Сибирь и Дальний Восток, где нет ни одной АЭС. Здесь наиболее успешными по объемам производства являются регионы с преобладанием гидроэлектростанций.

В 2016 году в десятку лидеров по объемам профицита входили всего два сибирских региона – Красноярский край (профицит 13,3 млрд кВт*часов) и Республика Хакасия (профицит 12,69 млрд). Именно в этих соседних субъектах РФ работают две крупнейших ГЭС страны – Красноярская и Саяно-Шушенская. В 2017 году ситуация изменилась: Красноярский край поднялся с седьмой строки на шестую, увеличив профицит до 14,45 млрд кВт*часов, а вот Республика Хакасия заняла лишь 11 место, профицит сократился до 9,18 млрд кВт*часов. Если сравнить данные по выработке за 2016 и 2017 годы, предоставленные РДУ Республики Хакасия, станет понятно, что сокращение профицита вызвано не ростом внутреннего потребления (тут произошло снижение на 0,8%), а снижением выработки на ГЭС. К тому же на Саяно-Шушенской станции, крупнейшей по мощности в России, существует порядка 1,3 ГВт «запертой» мощности.

В Западной Сибири энергетические связи между территориями развиты сильнее, а в энергобалансе преобладают тепловые станции, в основном, угольные (исключение – Новосибирская ГЭС «РусГидро»). А на регионах Восточной Сибири сильнее всего сказывается маловодье в гидрологически взаимосвязанных бассейнах Байкала, Ангары и Енисея. Особенно ярко это видно на примере Иркутской области, на территории которой действует три ступени самого крупного по мощности в России Ангарского каскада ГЭС (Иркутская, Братская и Усть-Илимская станции; четвертая ступень – Богучанская – вносит вклад в выработку уже Красноярского края). В 2016 году региональная энергосистема занимала 56 место в российском рейтинге, дефицит превышал 3,89 млрд кВт*часов, внутренние потребности обеспечивались на 92,7%. В 2017 году Иркутская область опустилась на 63 место, дефицит превысил 5,42 млрд кВт*часов, а обеспеченность собственными ресурсами сократилась до 89,8%. Зная, что производство на тепловых станциях региона в 2016 и 2017 годах выросло, нетрудно сделать вывод, что область реально пострадала от маловодья на Байкале и Ангаре.

Совсем иное положение в Республике Бурятия, где генерация представлена лишь угольными ТЭС. В 2017 году регион поднялся с 22 на 20 место, а профицит вырос на 556 млн кВт*часов или на 10%. Поскольку никакие новые генерирующие мощности в республике не вводились (за исключением небольшой прибавки к мощности на Гусиноозерской ГРЭС), можно сделать вывод, что рост обеспечен более равномерной загрузкой оборудования в течение года. И подкреплен увеличением спроса в соседних регионах и странах – Иркутской области, Забайкальском крае (дефицит около 800 млн кВт*часов) и Монголии (рост поставок в эту страну, по данным «ИнтерРАО», в прошлом году вырос на треть, а основной поток исторически идет именно с Гусиноозерской ГРЭС).

Еще один необычный регион – Республика Татарстан. В свое время, после ликвидации РАО «ЕЭС России», в стране осталось всего четыре независимых региональных энергокомпании. И если «Башэнерго» и «Новосибирскэнерго» уже ушли в историю, то электроэнергетика в Татарстане по-прежнему сосредоточена под крылом компаний республиканского АО «Татэнерго» – так, за производство отвечает АО «Генерирующая компания» (часть мощностей, впрочем, сосредоточена в руках ТГК-16, которая принадлежит Группе ТАИФ). Руководство компании в переговорах с федеральными властями описывает «региональную специфику» в таких выражениях: «высокий уровнем износа собственных генерирующих мощностей при наличии возросшего энергодефицита». Действительно, за год Татарстан переместился с 66 на 68 место в рейтинге, а дефицит вырос с 6,69млрд до 7,34 млрд кВт*часов! И хотя перетоки внутри ОЭС Средней Волги организованы на достаточно стабильном уровне, Татарстан, единственный регион в стране, где еще остался президент, такое положение в собственной энергетике вряд ли может устраивать. Впрочем, и о масштабных проектах по исправлению ситуации в республике не говорят.

Обновление генерации или расширение сетей?

Дефицитность электроэнергетики того или иного региона – проблема не столько энергобезопасности, сколько конфигурации всей энергосистемы, доставшейся России в наследство от СССР. И здесь важно сначала разобраться, о каком именно дефиците идет речь. Одно дело – если, так сказать, о «сетевом», возникающим из-за недостатка мощностей местных подстанций и ЛЭП. Ограниченная пропускная способность и изношенность электросетевого хозяйства становится серьезным препятствием для подключения новых потребителей и надежного энергоснабжения существующих. Например, в Амурской области до ввода второй очереди Благовещенской ТЭЦ существовал большой дефицит по теплу, из-за чего простаивали уже построенные микрорайоны. В некоторых распределительных электросетях износ доходит до 90%!

Но РИА «Рейтинг» фиксирует, скорее, дефицит балансовый, при котором внутреннее потребление превышает производственные возможности местных электростанций. Это в условиях ЕЭС России не так уж и страшно, но накладно для потребителей, ведь недостающие объемы приходится закупать на стороне по ценам ОРЭМ.

Соответственно, выход из сложившегося положения у каждого энергодефицитного региона может быть только индивидуальным. В глобальном плане, во-первых, можно вести речь о строительстве новых мощностей или модернизация действующей генерации. Тем более что среди таковой есть и «вынужденные генераторы», и реально сильно устаревшие объекты. Но что новое строительство, что модернизация очевидно ляжет тяжким бременем на потребителей – естественно, не население, которое платит за электричество по регулируемым тарифам, а промышленность.

В 2012-2017 годах в России по ДПМ было введено в эксплуатацию более 25 ГВт новых генерирующих мощностей. По данным Росстата, процитированным в обзоре РИА «Рейтинг», введение в эксплуатацию новых энергоблоков АЭС привело и к рекордной выработке, и к рекордным ценам на мощность: в среднем в 2017 году цена приобретения электроэнергии, отпущенной промышленным предприятиям, была на 41,5% выше, чем в 2016 году, составив 3,17 рубля за кВт. Понятно, почему крупные потребители против и новой программы ДПМ на модернизацию, и других «навесов», утяжеляющих их положение.

Второй способ связан с первым – расширение возможностей сетевой инфраструктуры. Сюда вписываются и новые ЛЭП, и мощные подстанции. В конечном итоге, речь идет о более плотной связанности региональных энергосистем как друг с другом, так и внутри всей ЕЭС России, что однозначно отразится на надежности и позволит оптимально загружать оборудование. Иркутская область, получившая в 2014 году новую ЛЭП-500 для связи с Красноярским краем, может служить положительным примером такого рода: даже покупая десятую часть потребляемой энергии, регион удерживает самые низкие тарифы для населения во всей РФ. А вот энергоизбыточная Бурятия, экспортирующая около 14% собственной выработки, имеет тариф в три раза выше.

Любой из этих способов лежит в сложившейся централизованной парадигме электроэнергетики, наследии Плана ГОЭЛРО. Ряд экспертов считает, что будущее – за более распределенной генерацией, основанной на ВИЭ или хотя бы современных ГТУ. В этих условиях исчезнет нужда слишком уж сильно раскидывать сети, модернизировать устаревшие гиганты генерации или, не дай боже, строить новые крупные станции. Ведь именно это наследство и не позволяет российской энергетике повысить свою гибкость – вывод любой станции грозит как минимум катастрофой локального масштаба. В этом ключе бороться с дефицитом нужно будет, так сказать, повышая разнообразие источников генерации.